Cách tính giá thành sản phẩm và đánh giá hàng hóa dở dang

Giá thành sản phẩm là một chỉ tiêu quan trọng giúp doanh nghiệp có thể tối ưu hiệu quả hoạt động vận hành kinh doanh. Vậy các cách tính giá thành sản phẩm hiện nay như thế nào? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây để có thể dễ dàng kiểm soát doanh thu, lợi nhuận của doanh nghiệp mình.

Giá thành sản phẩm là gì?

Trước khi tìm hiểu về cách tính giá thành sản phẩm, mời quý khách cùng chúng tôi xem qua khái niệm “giá thành sản phẩm là gì?”! Giá thành sản phẩm được hiểu là tổng toàn bộ số tiền hao phí bao gồm các lao động vật hóa và lao động sống phát sinh trong quá trình sản xuất để tạo nên sản phẩm hoàn thiện.

Giá thành sản phẩm là gì?

Phân loại giá thành sản xuất sản phẩm

Giá thành sản phẩm có thể phân chia thành nhiều loại dựa theo các tiêu chí, phương pháp tính giá thành như sau:

● Cách tính giá thành sản phẩm dựa theo chi phí phát sinh: Giá thành tiêu thụ, giá thành sản xuất.

● Cách tính giá thành sản phẩm dựa theo thời điểm và nguồn số liệu: Giá thành kế hoạch, giá thành định mức.

Cách tính giá thành sản phẩm

Giá thành sản xuất có thể được tính theo nhiều phương pháp khác nhau. Hãy cùng khám phá các phương pháp tính giá thành sản phẩm phổ biến ngay dưới đây.

Cách tính giá thành sản phẩm

Phương pháp giản đơn

Đây là cách tính giá thành sản phẩm trực tiếp phù hợp với các doanh nghiệp sản xuất đơn giản với số lượng mặt hàng ít, khối lượng hàng hóa ít và trong chu kỳ sản xuất ngắn.

Cách tính giá thành sản phẩm bằng phương pháp giản đơn

Công thức tính:

Tổng giá thành sản phẩm hoàn thành trong kỳ

= Chi phí sản xuất (CPSX) dở dang đầu kỳ + CPSX phát sinh trong kỳ - Các khoản làm giảm chi phí - CPSX dở dang cuối kỳ

Trong trường hợp có sản phẩm dở dang, số lượng ít, mức giá thành mỗi sản phẩm sẽ được tính theo công thức:

Giá thành mỗi sản phẩm

= Tổng giá thành sản xuất sản phẩm / Số lượng sản phẩm hoàn thành

Trường hợp doanh nghiệp có nhiều sản phẩm dở dang hoặc không ổn định:

Giá thành mỗi sản phẩm = Z1 + Z2 +...+ Zn

Phương pháp loại trừ giá trị sản phẩm phô

Đây là cách tính giá thành sản phẩm phù hợp cho các trường hợp mà trong cùng một quy trình sản xuất tạo ra cả sản phẩm chính và sản phẩm phụ (Sản phẩm phụ không phải đối tượng cần tính).

Tổng giá thành sản phẩm chính hoàn thành trong kỳ

= CPSX sản phẩm chính dở dang đầu kỳ + CPSX phát sinh trong kỳ - Giá trị sản phẩm phụ thu hồi ước tính - CPSX sản phẩm chính dở dang cuối kỳ

Phương pháp phân bước

Phương pháp phân bước phù hợp với các doanh nghiệp mà quá trình sản xuất được thực hiện ở nhiều bộ phận.

Giá thành sản phẩm hoàn thành trong kỳ

= Giá thành sản phẩm giai đoạn 1 + Giá thành sản phẩm giai đoạn 2 + …+ Giá thành sản phẩm giai đoạn n

Phương pháp hệ số

Đây là cách tính giá thành cho sản xuất được ứng dụng ở các doanh nghiệp sử dụng cùng một thứ nguyên vật liệu, một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí tập hợp chung cho cả quá trình sản xuất.

Giá thành đơn vị sản xuất gốc

= Tổng giá thành sản xuất của tất cả các loại sản phẩm / Tổng số sản phẩm gốc

Giá thành đơn vị sản phẩm từng loại

= Giá thành đơn vị sản phẩm gốc x Hệ số quy đổi từng loại sản phẩm

Phương pháp hệ số

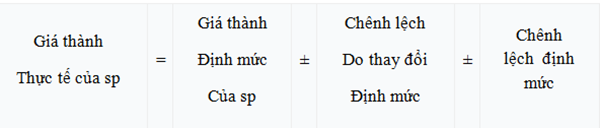

Phương pháp định mức

Đây là cách tính giá thành sản phẩm áp dụng cho các doanh nghiệp có quy trình sản xuất ổn định, đã xây dựng và quản lý được định mức.

Phương pháp định mức

Các phương pháp đánh giá sản phẩm dở dang

Đánh giá sản phẩm dở dang có thể được tính toán dựa theo một số phương pháp dưới đây:

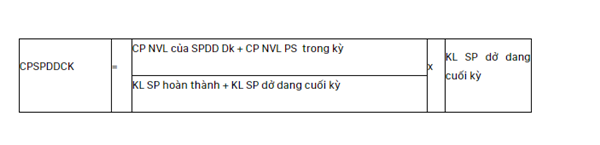

Phương pháp đánh giá theo chi phí nguyên vật liệu chính (trực tiếp)

Theo phương pháp này, sản phẩm dở dang cuối kỳ sẽ được tính theo công thức như sau:

Phương pháp đánh giá theo chi phí nguyên vật liệu chính (trực tiếp)

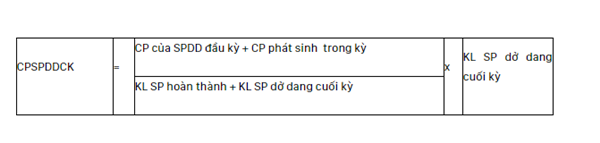

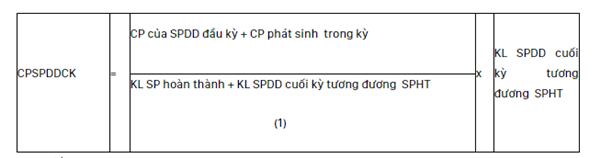

Phương pháp ước lượng sản phẩm tương đương

Với phương pháp này, sản phẩm dở dang cuối kỳ sẽ phải chịu toàn bộ chi phí sản xuất trong kỳ dựa theo mức độ hoàn thành.

TH1: Các chi phí bỏ vào 1 lần ngay từ đầu quá trình sản xuất như nguyên vật liệu trực tiếp/ chính.

Phương pháp ước lượng sản phẩm tương đương

TH2: Các chi phí bỏ dần trong quá trình sản xuất

Các chi phí bỏ dần trong tiến trình sản xuất

Phương pháp đánh giá theo chi phí định mức (kế hoạch)

Cách tính giá thành sản phẩm này căn cứ vào khối lượng sản phẩm dở dang và chi phí sản xuất định mức cho một sản phẩm trong từng giai đoạn để có thể tính ra chi phí của sản phẩm dở dang cuối kỳ.

Giải quyết bài toán giá thành bằng phần mềm

Những phương pháp tính giá thành phức tạp đòi hỏi chuyên môn của nhân

viên kế toán. Để có thể đảm bảo hoạt động vận hành của doanh nghiệp được diễn

ra tốt nhất - Sbiz.vn chính là một

giải pháp hoàn hảo cho quý khách. Sbiz.vn

giúp giải quyết mọi bài toán giá thành với phần mềm vô cùng đơn giản.

Một số giải pháp Sbiz:

Sbiz.vn mang lại một hệ thống hoạch định nguồn lực doanh nghiệp với vai trò liên kết mọi hoạt động trong doanh nghiệp, từ đó có thể lên kế hoạch, thống kê, kiểm soát, hỗ trợ cho các báo cáo chuyên sâu.

Nếu quý khách đang lo lắng với các bài toán giá thành hay vận hành của doanh nghiệp thì sbiz.vn sẽ là một lựa chọn không thể bỏ qua. Đăng ký nhận tư vấn ngay để sbiz.vn có thể hỗ trợ quý khách kinh doanh thành công!