Các phương pháp tính giá hàng tồn kho phổ biến hiện nay

Phương pháp tính giá hàng tồn kho là một trong những điều cơ bản nhất mà mọi kế toán hay phòng kế toán của một doanh nghiệp phải nắm rõ. Các phương pháp này đóng vai trò đặc biệt quan trọng trong việc vận hành hệ thống quản lý sản xuất, vì thế nội dung bài viết dưới đây sẽ cung cấp cho quý khách những thông tin đầy đủ nhất về các phương pháp tính giá trị hàng tồn kho.

Phương pháp tính hàng tồn kho là gì?

Hàng tồn kho là gì?

Hàng tồn kho là những sản phẩm được doanh nghiệp giữ để bán ra sau cùng. Hoặc có thể hiểu theo cách khác, hàng tồn kho là những mặt hàng dự trữ mà một công ty sản xuất ra để bán hay những thành phần tạo nên sản phẩm. Do đó, hàng tồn kho là sự liên kết giữa việc sản xuất, bán sản phẩm, đồng thời cũng là tài sản ngắn hạn, có vai trò quan trọng trong quá trình sản xuất, kinh doanh của doanh nghiệp.

Hàng tồn kho là những sản phẩm được doanh nghiệp giữ để bán ra sau cùng

Các nguyên tắc trong kế toán hàng tồn kho

Các nguyên tắc trong kế toán hàng tồn kho được quy định rõ ràng tại Điều 23 Thông tư 200/2014/TT-BTC về nguyên tắc kế toán hàng tồn. Quý khách có thể tìm kiếm nội dung Thông tư này trên các công cụ tìm kiếm để nắm được các nguyên tắc đã quy định cụ thể.

Các phương pháp tính giá hàng tồn kho phổ biến hiện nay

Các phương pháp tính giá hàng tồn kho dưới đây được sử dụng phổ biến và thường xuyên nhất.

Phương pháp giá đích danh

Tính theo giá đích danh là một trong những phương pháp tính giá trị hàng tồn kho dựa trên giá trị thực tế của từng hàng hoá mua vào, từng sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng, mặt hàng ổn định và nhận diện được. Theo phương pháp này thì sản phẩm, hàng hoá, vật tư xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập kho của lô hàng đó để tính.

Phương pháp bình quân gia quyền

Giá trị của từng loại hàng tồn kho trong phương pháp này được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình này có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phụ thuộc vào điều kiện của mỗi doanh nghiệp.

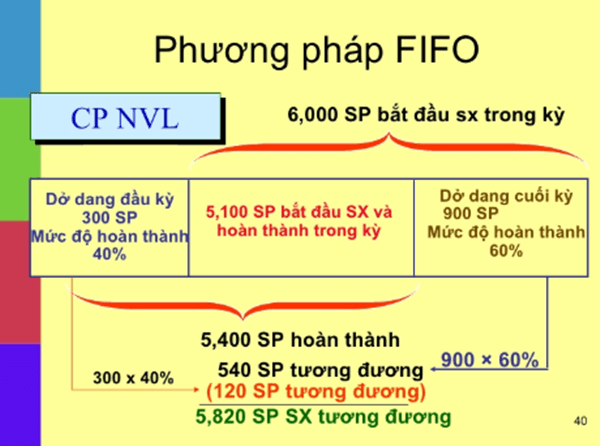

Phương pháp nhập trước, xuất trước (FIFO)

Phương pháp đánh giá hàng tồn kho áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc sản xuất trước thì được xuất trước và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất trong thời điểm cuối kỳ.

Theo phương pháp này thì giá trị hàng xuất kho sẽ được tính theo giá của lô hàng nhập kho ở thời điểm đầu hoặc gần đầu kỳ, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối hoặc gần cuối kỳ còn tồn lại trong kho. Phương pháp này thường được áp dụng trong trường hợp giá cả ổn định hoặc có xu hướng giảm.

Công thức tính hàng tồn kho

Phương pháp tính giá trị hàng tồn kho thứ 4: Phương pháp nhập sau, xuất trước

Phương pháp nhập sau, xuất trước được viết tắt là LIFO. Nhập sau, xuất trước (LIFO) là một phương pháp tính giá hàng tồn kho ghi lại các mặt hàng được sản xuất gần đây nhất sẽ được bán trước hay xuất trước. Các công ty sử dụng định giá hàng tồn kho LIFO thường là những công ty có hàng tồn kho với số lượng tương đối lớn, chẳng hạn như nhà bán lẻ hoặc đại lý ô tô, có thể tận dụng được thuế thấp khi dòng tiền và giá tăng cao hơn.

Các phương pháp kế toán hàng tồn kho

Dưới đây là hai phương pháp tính giá hàng tồn kho cơ bản nhất mà mọi doanh nghiệp đều có thể cân nhắc để áp dụng cho quá trình kinh doanh, sản xuất của mình.

Hai trong số các phương pháp kê khai hàng tồn kho

Phương pháp kê khai thường xuyên

Đối với những doanh nghiệp sử dụng nguồn nguyên vật liệu lớn thường sẽ chọn phương pháp tính giá hàng tồn kho kê khai thường xuyên. Khi áp dụng phương pháp này, các kế toán viên phải thường xuyên theo dõi, đánh giá một cách có hệ thống dựa trên tình trạng nhập, xuất, tồn đọng vật liệu, hàng hóa.

Công việc này sẽ phản ánh được tình trạng của hàng hóa trong kho như số lượng đang có, sự tăng, giảm lượng hàng như thế nào. Từ đó, doanh nghiệp sẽ có những quyết định kịp thời để điều chỉnh số lượng hàng hóa hay các biện pháp khắc phục phù hợp.

Phương pháp kê khai thường xuyên giúp doanh nghiệp đưa ra những quyết định kịp thời

Phương pháp kiểm kê định kỳ

Phương pháp tính giá hàng tồn kho kiểm kê định kỳ là một phương pháp định giá hàng tồn kho trong báo cáo tài chính, kê khai hàng tồn kho được thực hiện trong những khoảng thời gian nhất định. Phương pháp kiểm kê định kỳ gặp một số hạn chế sau đây.

● Phương pháp tính giá hàng tồn kho kiểm kê định kỳ không có tính kịp thời, làm hạn chế quá trình xử lý công việc.

● Phương pháp kiểm kê định kỳ không thể đưa ra số liệu giá vốn hàng bán chính xác giữa các giai đoạn kiểm kê.

● Nếu phương pháp kiểm kê thường xuyên giúp quý khách theo dõi các mặt hàng tồn kho riêng lẻ để có thể xử lý kịp thời trong trường hợp nguồn hàng bị lỗi thì hệ thống định kỳ sẽ không có sự linh động như thế.

● Phương pháp tính giá hàng tồn kho kiểm kê định kỳ mang tính thủ công, dễ bị các lỗi do nhân viên hơn và dữ liệu có thể bị thất lạc hoặc mất.

Phương pháp kê khai định kỳ phù hợp với các doanh nghiệp nhỏ

Trên đây là một số thông tin cần thiết về phương pháp tính giá hàng tồn kho mà quý khách có thể cần trong quá trình kinh doanh, sản xuất của mình. Hiện nay có rất nhiều phần mềm quản lý kho thông minh hỗ trợ trong việc tính toán này mà sbiz.vn đang cung cấp. Nếu quý khách đang có nhu cầu cập nhật các phần mềm để xây dựng hệ thống quản lý tối ưu hơn thì có thể liên hệ sbiz.vn.